پیش بینی خاکستری صندوق بین المللی پول از آینده اقتصاد جهانی

اقتصاد جهانی پیش از بازگشت به روند نرمال در سال آینده، به نظر میرسد که در سال جاری در آستانه کاهش سرعت رشد قرار دارد. رشد اقتصادی بر اساس معیارهای تاریخی ضعیف باقی خواهد ماند، چرا که مبارزه با تورم و جنگ روسیه در اوکراین بر فعالیتهای اقتصادی همچنان تاثیرگذار خواهد بود.

به گزارش جهان صنعت نیوز: با وجود تحولات منفی همچون جنگ روسیه، چشمانداز اقتصادی نسبت به پیشبینی صندوق بینالمللی در ماه اکتبر، کمتر تیره و تار است. بنابراین به نظر میرسد که میتوان به افزایش رشد اقتصادی و کاهش تورم در ماههای آینده امیدوار بود.

سیگنالهای مثبت اقتصاد جهانی

رشد اقتصادی در سه ماهه سوم سال گذشته نسبت به پیشبینیها عملکرد بهتری ثبت کرد. این موضوع ناشی از چند عامل مهم بود: تقاضا در بازار کار همچنان در سطح بالایی قرار دارد. هزینه مصرفی خانوار و هزینههای سرمایهگذاری قابل توجه به نظر می رسد. همچنین اروپا در مقایسه با پیشبینیها عملکرد منعطفی را نسبت به بحران انرژی از خود نشان داد.

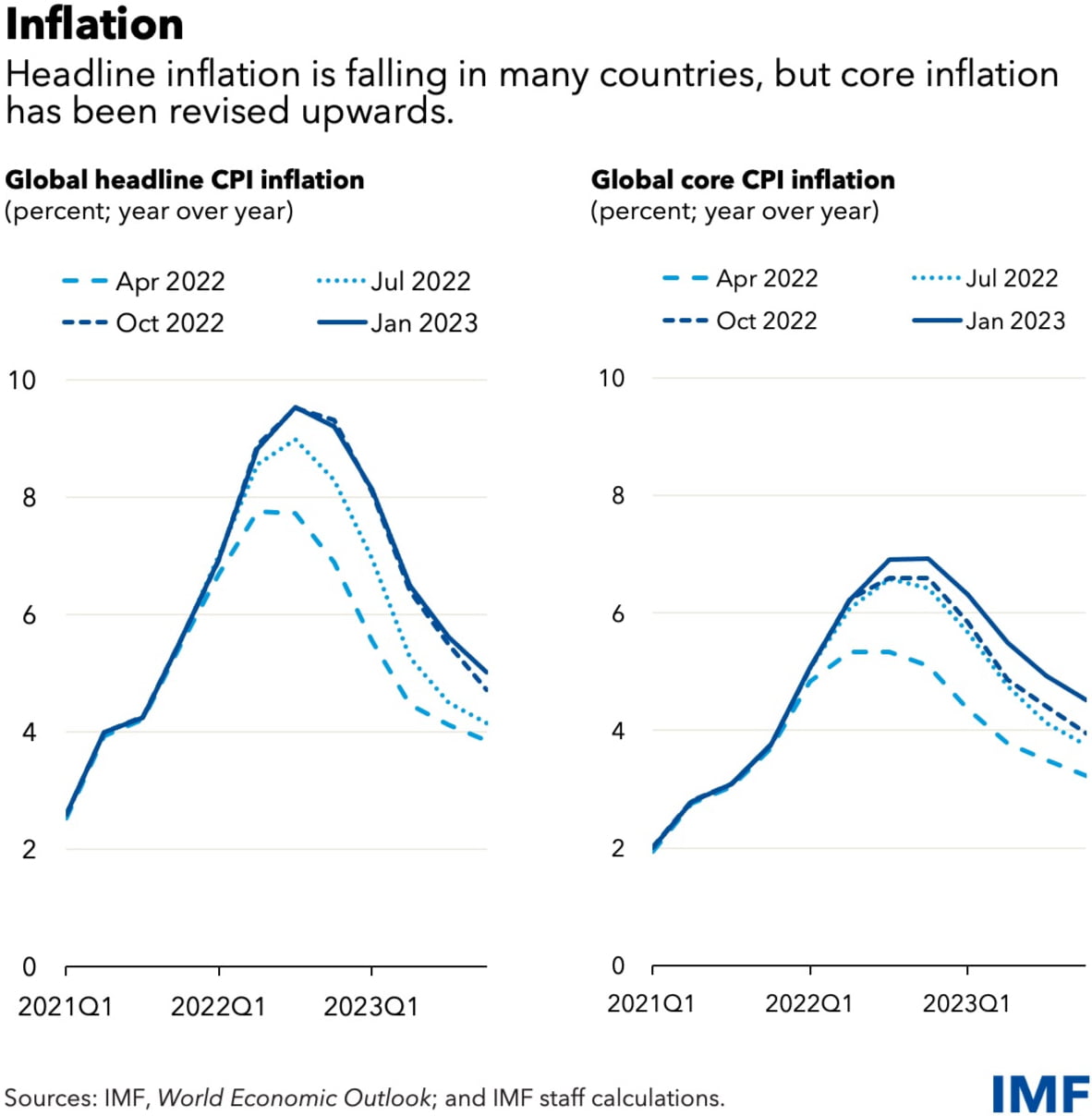

همزمان تورم نیز بهبود یافته و با اقدامات کلی در حال حاضر در اکثر کشورها روند کاهشی در پیش گرفته است. حتی اگر تورم هسته، که قیمتهای نوسانات انرژی و مواد غذایی را حذف میکند، هنوز در بسیاری از کشورها به اوج خود نرسیده باشد.

از سوی دیگر، بازگشایی ناگهانی اقتصاد چین راه را برای بازگشت سریع فعالیتهای اقتصادی هموار میکند. شرایط مالی جهانی نیز با کاهش فشارهای تورمی، بهبود یافته است.

این عوامل در کنار تضعیف دلار آمریکا از بالاترین سطح خود که در ماه نوامبر به آن دست یافنه بود، تسکین اندکی را برای کشورهای نوظهور و در حال توسعه فراهم کرده است.

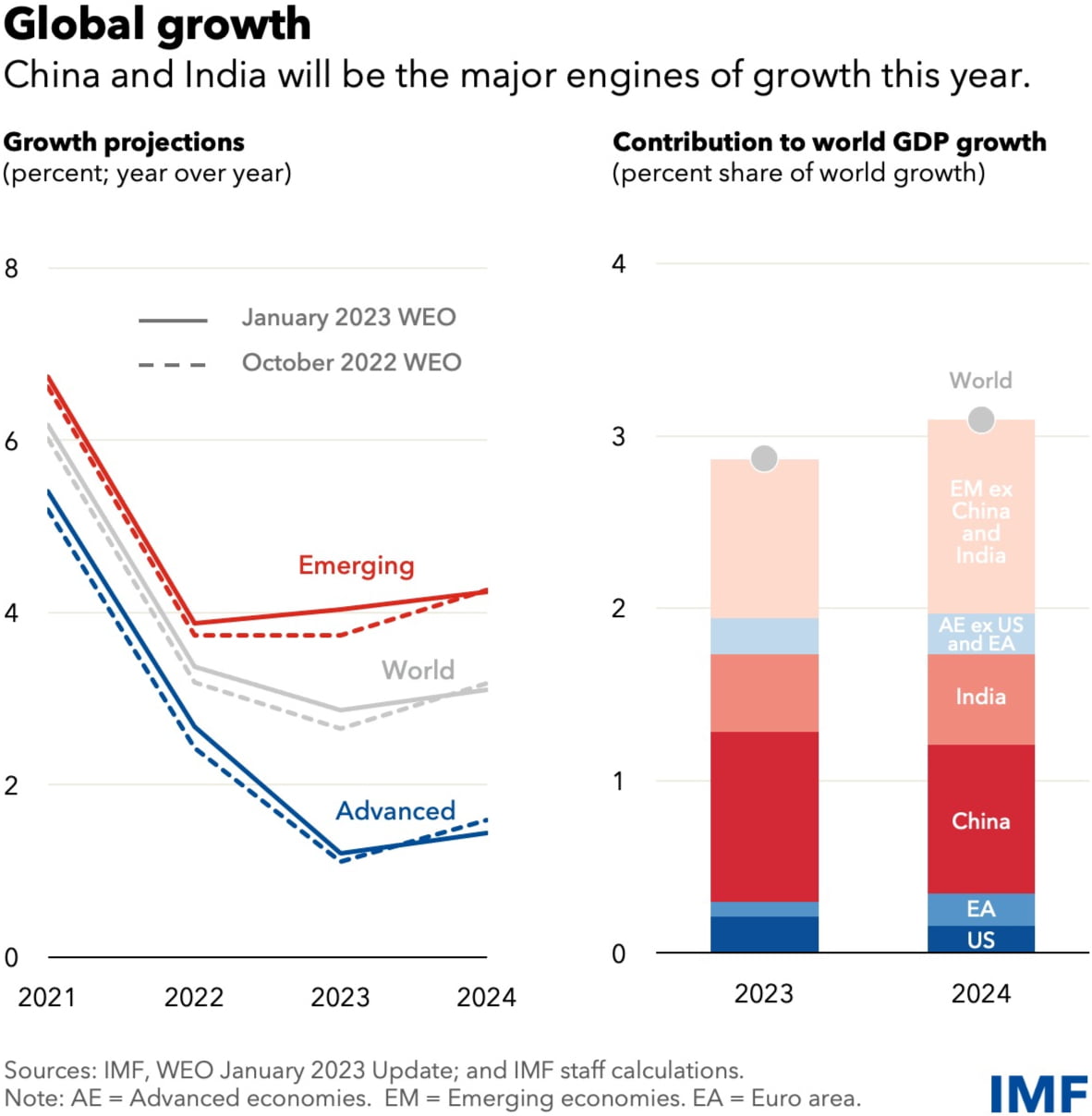

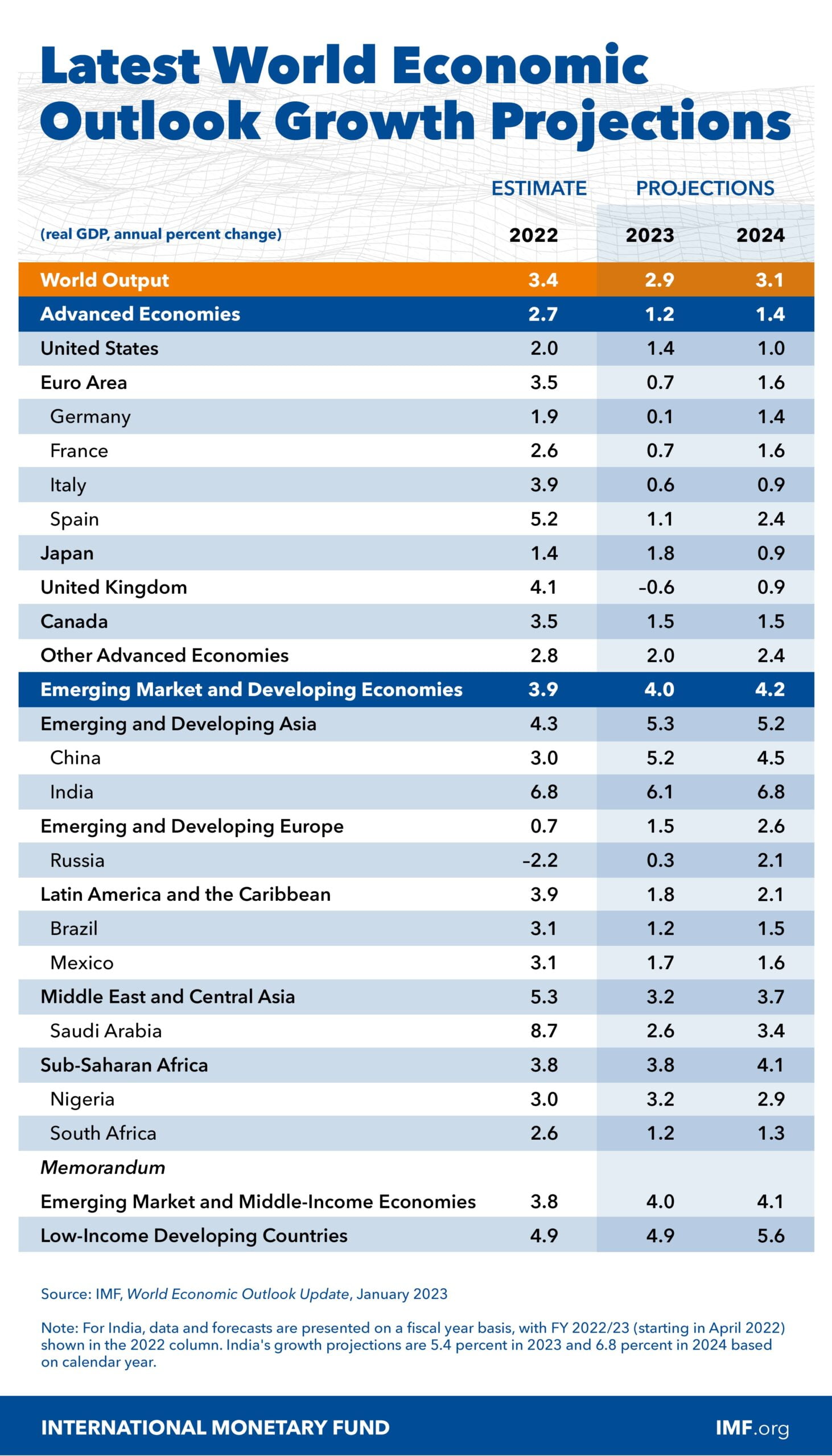

بر این اساس، صندوق بینالمللی پول پیشبینیهای رشد اقتصادی ۲۰۲۲ و ۲۰۲۳ خود را اندکی افزایش داده است. رشد جهانی از ۳.۴ درصد در سال ۲۰۲۲ به ۲.۹ درصد در سال ۲۰۲۳ کاهش مییابد و بار دیگر در سال ۲۰۲۴ به سطح ۳.۱ درصدی بازمیگردد.

دنده معکوس اقتصادهای پیشرفته

برای اقتصادهای پیشرفته، کاهش رشد اقتصادی بارزتر خواهد بود و از ۲.۷ درصد در سال گذشته به ۱.۲ درصد و ۱.۴ درصد در سال جاری کاهش خواهد یافت؛ بر مبنای این برآورد، ۹ اقتصاد از ۱۰ اقتصاد پیشرفته احتمالا روند نزولی در پیش خواهند گرفت.

رشد اقتصادی ایالات متحده در سال ۲۰۲۳ به ۱.۴ درصد کاهش خواهد یافت. چرا که افزایش نرخ بهره فدرال رزرو مانعی برای رشد اقتصادی است.

شرایط منطقه یورو با وجود انعطاف پذیری در برابر بحران انرژی، زمستان معتدل و حمایت مالی گسترده چالشبرانگیزتر است. با تشدید سیاستهای پولی بانک مرکزی اروپا و شوک منفی شرایط تجاری – به دلیل افزایش قیمت انرژی وارداتی آن – انتظار داریم که رشد اقتصادی سال جاری به ۰.۷ درصد برسد.

اقتصادهای نوظهور شرایط بهتری خواهند داشت

بازارهای نوظهور و اقتصادهای در حال توسعه در حال حاضر به عنوان یک گروه به پایینترین سطح خود رسیده و انتظار میرود رشد نسبی آنها به ۴ و ۴.۲ درصد در سال جاری و آینده افزایش یابد.

محدودیتها و شیوع کووید – ۱۹ در چین باعث کاهش فعالیت در سال گذشته شد. با بازگشایی اقتصاد اکنون شاهد بازگشت مجدد رشد به ۵.۲ درصد در سال جاری با بهبود فعالیتها هستیم.

هند همچنان نقطهای روشن است. این کشور در کنار چین، نیمی از رشد جهانی را در سال جاری تشکیل خواهد داد. در حالی که تنها یک دهم رشد اقتصادی برای ایالات متحده و منطقه یورو در مجموع پیشبینی شده است.

انتظار میرود تورم جهانی در سال جاری کاهش یابد، اما حتی تا سال ۲۰۲۴، میانگین سالانه پیشبینی شده تورم اصلی همچنان در بیش از ۸۰ درصد کشورها بالاتر از سطح پیش از همهگیری خواهد بود.

حتی اگر ریسکهای نامطلوب از اکتبر تعدیل شده باشد و برخی عوامل مثبت مرتبط باشند، ریسکهای چشمانداز همچنان سیر نزولی دارند.

ریسکهای اقتصاد جهانی

- بهبود چین ممکن است به دلیل تشدید شیوع کووید – ۱۹ یا کندی شدیدتر از حد انتظار در بخش املاک متوقف شود.

- تورم میتواند در بحبوحه ادامه تنگنای بازار کار و فشارهای فزاینده دستمزد، به شدت بالا باقی بماند. این موضوع نیازمند سیاستهای پولی انقباضی تر و در نتیجه کاهش شدیدتر فعالیتهاست.

- تشدید جنگ در اوکراین همچنان یک تهدید بزرگ برای ثبات اقتصاد جهانی است. این موضوع میتواند بازارهای انرژی یا مواد غذایی را بیش از پیش بیثبات و اقتصاد جهانی را متلاشی کند.

- تغییرات ناگهانی در نرخ بهره در واکنش افزایش ناگهانی تورم میتواند التهاب بازارهای مالی را به همراه داشته باشد. این موضوع شرایط مالی سختی را به ویژه در بازارهای نوظهور و اقتصادهای در حال توسعه به همراه خواهد داشت.

نقاط امیدواری اقتصاد جهانی

- بودجه قوی خانوارها، همراه با بازارهای کار فشرده و رشد دستمزدها میتواند به حفظ تقاضا کمک کند. اگرچه به صورت بالقوه مبارزه با تورم را پیچیده میکند.

- کاهش تنگناهای زنجیره تامین وتعدیل بازار کار به دلیل کاهش تعداد مشاغل خالی، میتواند منجر به فرود نرمتر شود که نیاز به انقباض پولی کمتری دارد.

اولویتهای سیاستی

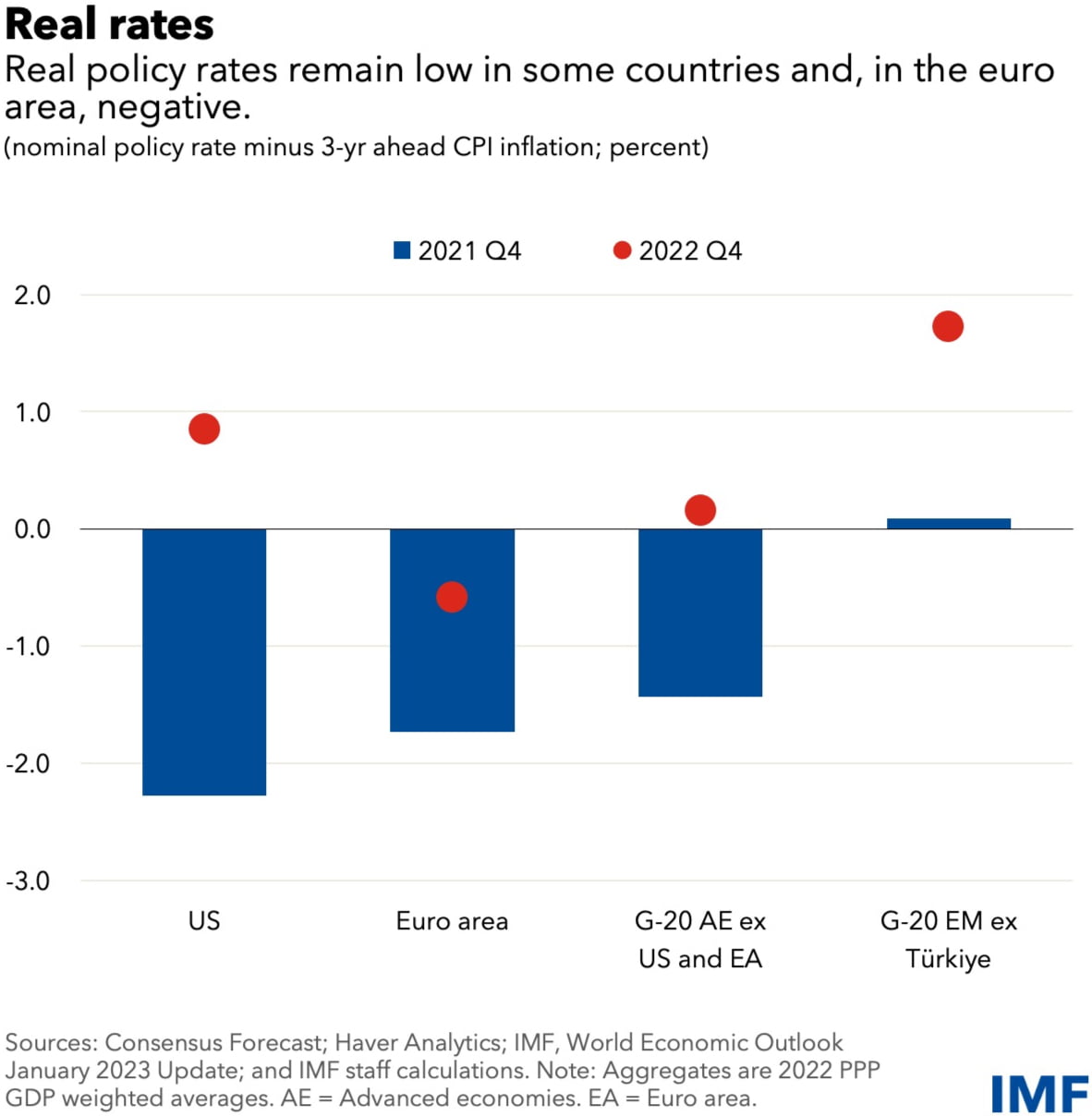

اخبار تورم دلگرم کننده است، اما نبرد تا پیروزی فاصله زیادی دارد. سیاستهای پولی با کاهش سرعت ساخت و ساز خانههای جدید در بسیاری از کشورها آغاز شده است. با این حال، نرخهای بهره تعدیل شده بر اساس تورم در منطقه یورو و سایر اقتصادها، پایین و یا حتی منفی باقی میماند و ابهام قابل توجهی در مورد سرعت و اثربخشی انقباض پولی در بسیاری از کشورها وجود دارد.

در جایی که فشارهای تورمی بیش از حد بالا باقی میماند، بانکهای مرکزی باید نرخهای بهره واقعی سیاستی را بالاتر از نرخ خنثی افزایش دهند. همچنین تا زمانی که تورم هسته در مسیر کاهشی قرار نگیرد، در همان سطح حفظ کنند. کاهش زودهنگام نرخ بهره، باعث مخاطراتی خواهد شد که تمام دستاوردهای ایجاد شده تا به امروز را خنثی خواهد کرد.

شرایط مالی همچنان شکننده باقی میماند. به ویژه زمانی که بانکهای مرکزی مسیری ناشناخته را برای کاهش ترازنامه خود در پیش میگیرند. نظارت بر افزایش خطرات و رسیدگی به آسیبپذیریها به ویژه در بخش مسکن یا در بخش مالی غیربانکی که نظارت کمتری بر روی آن وجود دارد، دارای اهمیت زیادی است.

اقتصادهای بازارهای نوظهور باید اجازه دهند ارزهای داخلی آنها تا حد امکان در پاسخ به شرایط انقباضی پولی جهانی، تعدیل شود. در صورت لزوم، مداخلات ارزی یا اقدامات جریان سرمایه میتواند به کاهش نوسانات بیش از حد یا غیرمرتبط با بنیادهای اقتصادی کمک کند.

بسیاری از کشورها با حمایت از مردم و کسب و کارها با سیاستهای گسترده و غیرهدفمندی که به کاهش شوک کمک کرد، به بحران هزینههای زندگی پاسخ دادند. بسیاری از این اقدامات پرهزینه و به طور فزایندهای ناپایدار بوده است. در عوض، کشورها باید اقدامات هدفمندی در پیش بگیرند که منجر به حفظ وضعیت مالی شود، به قیمتهای بالای انرژی اجازه دهد تا تقاضا برای انرژی کاهش یافته و از تحریک بیش از حد اقتصاد جلوگیری کند.

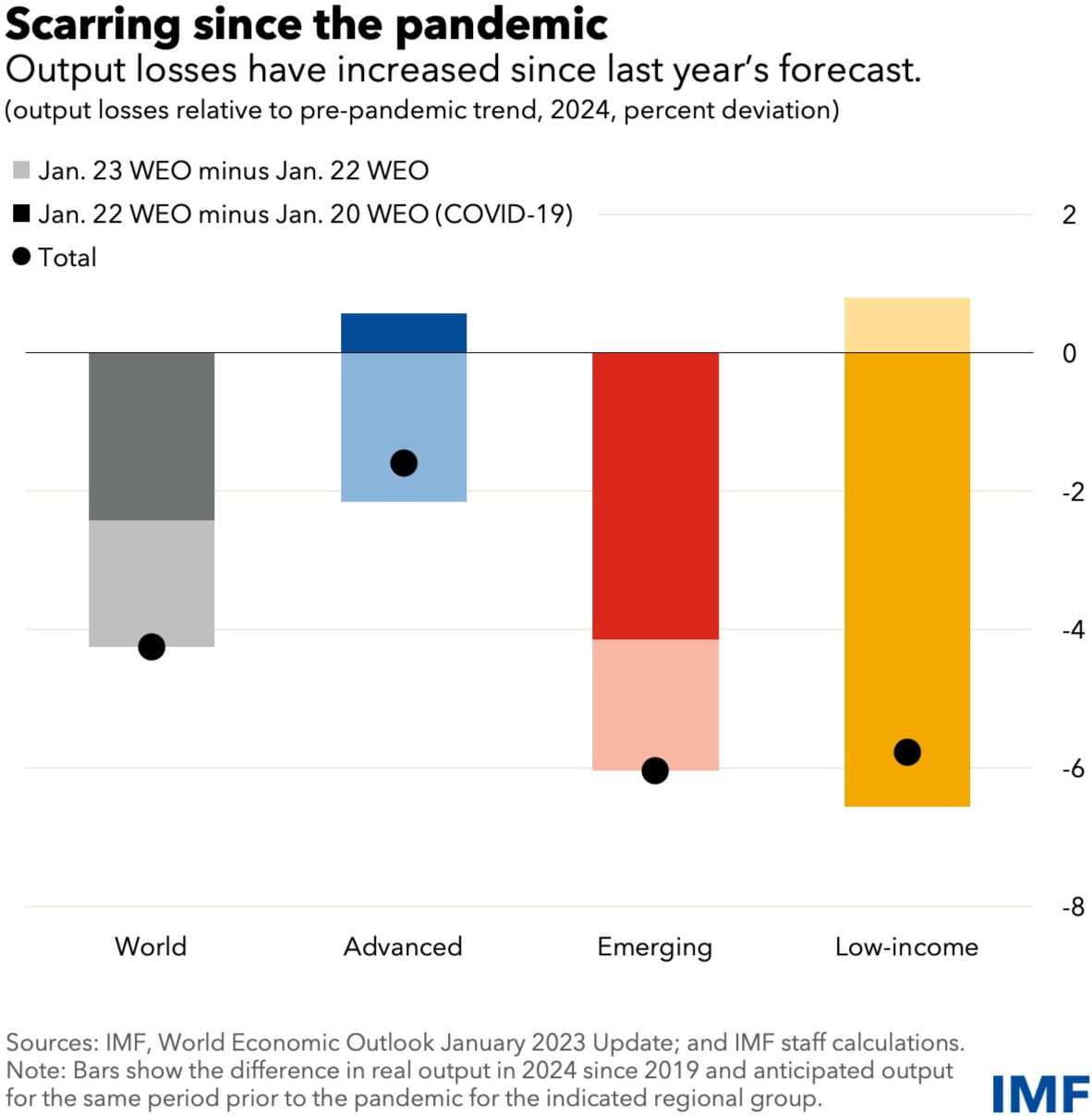

سیاستهای طرف عرضه نیز نقش مهمی دارند. آنها میتوانند به حذف محدودیتهای کلیدی رشد، بهبود انعطاف پذیری، کاهش فشار قیمتها و تقویت گذار سبز کمک کنند. این موارد به کاهش تلفات تولید انباشته از ابتدای همهگیری کرونا، به ویژه در اقتصادهای نوظهور و کم درآمد کمک میکند.

اخبار برگزیدهاقتصاد کلان

لینک کوتاه :